DOSSIER

À l’issue du précédent mandat municipal, une réflexion menée par Yves Bleunven, alors maire et président du CCAS, visait à réorganiser les services sociaux de la commune.

L’opportunité d’acquérir les anciens bâtiments de l’EHPAD a donné le coup d’envoi à un projet ambitieux. Le déménagement futur du CCAS dans ces nouveaux locaux libèrerait l’ancien local vétuste. On pourrait ainsi le remettre en état puis le vendre. Cette opération a été soutenu par un emprunt de 530 000 €.

Cependant, cette initiative soulève aujourd’hui des questions quant à sa viabilité financière et à la transparence des décisions. Face aux difficultés rencontrées et aux lacunes de communication, il apparaît crucial de s’interroger sur l’impact réel de ce projet sur le CCAS et sur les services qu’il rend.

Quelles conséquences financières et administratives en découlent et quelles sont les solutions envisagées pour sortir de cette impasse ?

À la fin du précédent mandat municipal et au début de l’actuel, Yves Bleunven, alors maire de la commune, également président du CCAS (Centre Communal d’Action Sociale), a engagé une réflexion visant à améliorer et à rationaliser l’ensemble des services sociaux communaux. Le déménagement de l’EHPAD, reconstruit sur un autre site, a offert une opportunité : la commune a pu acquérir ces anciens bâtiments auprès de Bretagne Sud Habitat, bailleur social, dans des conditions financières favorables, avec pour objectif d’y regrouper l’ensemble des services sociaux tels qu’ils fonctionnent aujourd’hui (l’actuelle Maison des Solidarités).

A cette époque, le SSIAD (Service de Soins Infirmiers A Domicile) était propriétaire d’un bâtiment ancien, vétuste et peu adapté, situé en bout de la rue Saint-Yves. Ce bien a été transféré au CCAS de Grand-Champ, qui en est ainsi devenu propriétaire.

Ce projet de rénovation de l’ex-EHPAD nécessitait des travaux d’ampleur, impliquant un investissement financier conséquent. Le recours à l’emprunt par le CCAS s’est donc imposé comme une solution normale et indispensable, tout en veillant à préserver des marges de manœuvre suffisantes pour assurer le fonctionnement des services rendus à la population. C’est dans ce cadre qu’ont été souscrits les 2 emprunts de 600 000 € chacun portés par le CCAS.

C’est aussi dans ce contexte qu’une autre idée, pertinente sur le principe, a émergé : réhabiliter le bâtiment hébergeant initialement le CCAS (situé rue St-Yves) afin de le vendre, permettant ainsi de contribuer au financement des travaux engagés sur l’autre site, celui de l’ancien EHPAD qui accueillerait le CCAS. Vous suivez le billard à trois bandes ?

Une opportunité en trompe l’œil

Une opportunité s’est présentée avec l’émergence d’un porteur de projet à la recherche d’un local pour y implanter une activité commerciale. Des échanges et discussions ont alors eu lieu, conduisant à une solution intermédiaire : la commune prendrait en charge la réhabilitation du bâtiment, lequel serait ensuite loué au porteur de projet, avec pour objectif une acquisition ultérieure. Ce type de montage, relativement courant, peut en effet répondre aux intérêts des deux parties. À l’époque, la communication faite aux élus autour de cet accord évoquait qu’une volonté d’un délai de trois ans pour la réalisation de cette acquisition avait clairement été indiquée au commerçant. Cette période est révolue depuis le 22 avril de cette année, la stratégie envisagée à l’époque n’a donc pas été réalisée.

Comme souvent, c’est moins l’idée qui interroge que la manière dont elle a pris forme au fil du temps. Pensée à l’origine comme une réponse pragmatique, cette démarche appelle désormais une analyse attentive de ses effets concrets.

En effet, il s’est avéré que dès 2024, le loyer annuel perçu ne couvrait pas le montant des intérêts versés à la banque auprès de laquelle avait été souscrit fin 2022 un nouvel emprunt court terme de 530 000 € lequel a été remboursé à son terme par un nouvel emprunt de même valeur. Ces aspects financiers sont explicités dans plusieurs points insérés ultérieurement dans cet exposé.

Un sérieux handicap en matière de transparence

La règlementation en vigueur fait obligation au CCAS de la commune de publier, depuis plus de trois ans, le 1er juillet 2022 précisément, l’ensemble de ses documents publics, notamment les éléments budgétaires et les procès-verbaux des conseils d’administration, sur le site internet de la commune lorsqu’un tel support existe.

Or, à ce jour, aucun dispositif de publication électronique n’a été mis en place ! Lors du dernier conseil municipal du 17 décembre, la vice-présidente du CCAS (également adjointe au maire) a indiqué que ces documents étaient consultables dans les locaux du CCAS. Cette modalité ne répond toutefois plus aux exigences légales actuelles.

Les dispositions entrées en vigueur le 1er juillet 2022 visaient précisément à renforcer la transparence démocratique et à faciliter l’accès des citoyens à l’information publique, dans la continuité des lois relatives à la transparence de la vie publique. La simple consultation sur place ne permet ni un accès équitable, ni une étude approfondie, sereine et discrète des décisions prises par les élus mandatés par les citoyens.

Dans ce contexte, il est aisé d’affirmer que « tout n’est pas encore connu », comme cela a été évoqué par Mme Maire lors du dernier conseil municipal. Pour autant, comme tout citoyen, nous ne demandons qu’à être informés ; mieux encore, nous revendiquons l’accès aux informations publiques qui nous sont dues. Si certaines discussions ou négociations peuvent nécessiter une confidentialité temporaire, celle-ci doit être strictement limitée dans le temps et levée dès que possible, dans le respect du principe fondamental de transparence à l’égard des citoyens.

De la méthode aux conséquences

Ce déficit de transparence n’est pas sans conséquence. Il complique non seulement l’accès à l’information pour les citoyens et les associations, mais il rend également plus difficile l’appréciation précise des choix budgétaires et patrimoniaux opérés par le conseil d’administration du CCAS au fil des exercices. Pire, il ne facilite pas la capacité de tout un chacun de s’opposer à des décisions devant le tribunal administratif, comme le prévoit la loi ! Qui peut constater des anomalies, alors qu’on ne sait même pas que des décisions ont été prises ? Faut-il passer chaque jour à la Maison des Solidarités consulter des éventuelles nouvelles décisions ? On peut légitimement se questionner sur cet « oubli » d’appliquer les lois de 2022 liées à la transparence de la vie publique.

L’analyse des éléments auxquels nous avons pu avoir accès met néanmoins en évidence une situation financière durablement contrainte et très inquiétante, marquée par un recours répété à l’emprunt et par une dépendance croissante à la subvention d’équilibre versée par la commune. Ces constats soulèvent naturellement des interrogations sur la soutenabilité du montage retenu et sur ses effets à moyen et long termes pour les finances du CCAS, et par ricochet pour celles de la commune.

Dans ce contexte, la question de la gestion du patrimoine du CCAS, et en particulier du bâtiment concerné par le projet du commerçant-locataire apparaît centrale. Les conditions de financement, de location et d’éventuelle cession de ce bien ont un impact direct sur l’équilibre budgétaire de l’établissement et méritent, à ce titre, une attention particulière.

C’est à la lumière de ces éléments qu’il convient désormais d’examiner plus précisément les décisions prises, leurs conséquences financières concrètes et les perspectives de sortie envisageables, dans un souci de clarté, de responsabilité et d’intérêt général.

Des prévisions initiales aux réalités constatées

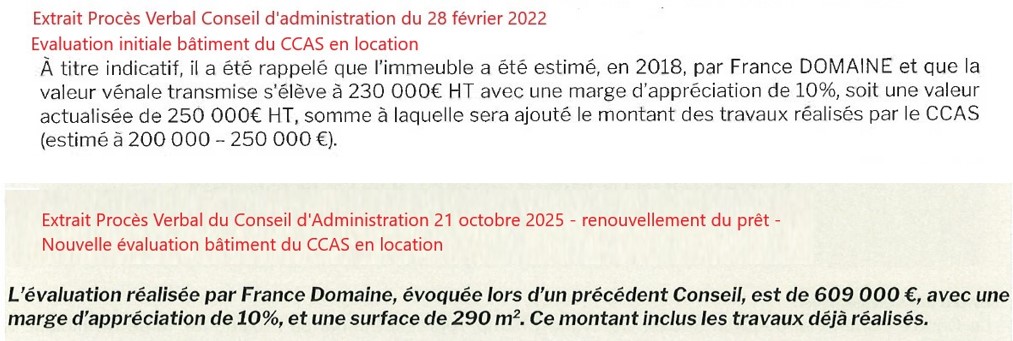

Lors de la mise en place du projet, il avait été indiqué par le Maire que la commune accompagnerait le démarrage de cette activité commerciale par la mise à disposition des locaux, avec l’objectif d’une acquisition par le locataire dans un délai de trois ans. Le prix d’achat alors évoqué s’élevait à 250 000 €, auquel devait s’ajouter le coût des travaux de rénovation, portant la valeur finale estimée du bien dans une fourchette comprise entre 450 000 € et 500 000 €. À ce jour, l’évaluation réalisée par France Domaine établit la valeur du bâtiment à 608 000 €, travaux inclus. Tous ces chiffres sont tirés des documents officiels écrits qui nous ont été confiés.

{kind=link}

Fin 2022, dans un contexte de tension sur la trésorerie du CCAS, fragilisée par les travaux de la Maison des Solidarités, son conseil d’administration a autorisé la souscription d’un emprunt de portage foncier à court terme (36 mois) d’un montant de 530 000 € dont les intérêts allaient constituer 40% des frais financiers du CCAS. A ce moment là, n’aurait-il pas fallu se poser la question sur les différentes hypothèses possibles de sortie de cet emprunt si le scénario prévu ne se réalisait pas ? Si des risques étaient identifiés, ne fallait-il pas renoncer à cette solution de facilité momentanée qu’est l’emprunt, mais qui dans tous les cas pèse sur la gestion future. Ce questionnement n’a sans doute pas été fait et c’est l’ensemble des membres du conseil d’administration qui en porte la responsabilité.

Sans action correctrice, cet emprunt arrivant à échéance, le budget 2025 du CCAS, adopté au printemps dernier, prévoyait une recette de 600 000 € correspondant à la vente des locaux au commerçant concerné. Ainsi, son gérant s’est retrouvé face à un fait accompli qui modifie très probablement ses objectifs initiaux.

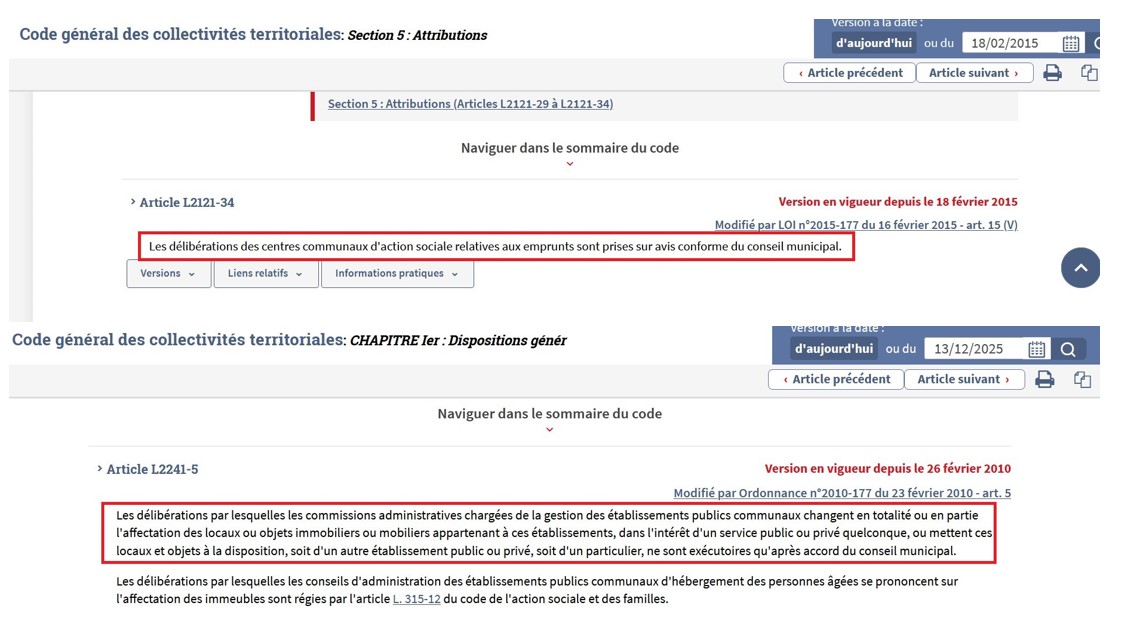

Or, la transaction n’ayant pas été réalisée comme trop légèrement envisagée, le conseil d’administration du CCAS n’a eu d’autre choix que de contracter un nouvel emprunt de court terme de 530 000 € afin de rembourser le précédent. Cette décision a été prise sans que le conseil municipal ne soit appelé à donner son « avis conforme *», comme l’exige pourtant la réglementation. Ce manquement n’est pas isolé : le projet de bail commercial entre le CCAS et le gérant actuel du commerce n’a pas davantage été soumis au conseil municipal pour « avis conforme *».

{kind=link}

Que constate-t-on aujourd’hui ? En 2024 et 2025 a minima, les loyers perçus ne couvrent pas le montant des intérêts dus à la banque prêteuse : un loyer initial de 22 500 € pour environ 27 000 € d’intérêts. Cette situation aggrave encore les difficultés budgétaires persistantes du CCAS, lequel demeure déficitaire depuis plusieurs années, malgré une subvention d’équilibre de la commune s’élevant en moyenne à 150 000 € par an, financée par les contribuables.

Le bail commercial initial prévoit un loyer volontairement fixé à un niveau modéré afin de faciliter le lancement de l’activité. Cette logique peut s’entendre : le CCAS avait intérêt à favoriser la vente de son bâtiment, et donc sa mise en location. Toutefois, en dehors des mécanismes classiques d’indexation, aucune disposition spécifique ne permet d’ajuster le loyer de manière à garantir que le CCAS ne subisse pas de perte financière dans ce montage.

Il aurait pourtant été possible, et même souhaitable, de mieux préserver les intérêts de l’argent public en intégrant une clause dédiée. Celle-ci aurait notamment pu prévoir que le commerçant supporte tout ou partie du déséquilibre éventuel entre l’évolution du taux du prêt et le montant du loyer acquitté. Or, une telle clause n’a pas été prévue, si bien que le CCAS a été seul à assumer le déficit significatif résultant de l’évolution de la part du prêt à taux variable.

De la même manière, aucune clause particulière n’encadre ni n’incite formellement à l’acquisition du bâtiment par le locataire. Seule la mention générale « avant la fin du bail » définit les conditions de son droit de priorité à l’achat. Et la fin du bail n’est que dans 6 ans…

La gouvernance du CCAS s’est ainsi elle-même « liée » par un bail qu’elle a rédigé et qui lui est défavorable, sans disposer d’aucune marge de manœuvre légale pour en modifier les termes. Cette situation pourrait encore perdurer pendant six ans, au seul bon vouloir du locataire, lequel privilégiera naturellement les intérêts de son entreprise, on ne peut le lui en faire grief.

Enfin, l’évolution future des taux d’intérêt à l’issue du prêt court terme, dans trois ans, demeure totalement incertaine. L’épée de Damoclès est donc bien présente : le risque lié au différentiel entre le coût du prêt et le niveau du loyer restera supporté par la collectivité. À l’inverse, le locataire se trouve largement protégé de tout aléa économique.

Compte tenu du niveau des charges, le CCAS ne dispose d’aucune marge de manœuvre budgétaire. La commune devra donc continuer à compenser mécaniquement tout déficit par une subvention d’équilibre, supportée par l’impôt local des Grégamistes. Seule la vente du bâtiment permettrait de mettre un terme à cette situation.

Nous nous mettons néanmoins à la place du locataire et comprenons qu’il hésite à acheter un bien dont le loyer convenu dans l’engagement contractuel du bail de location est « raisonnable et non-modifiable » et que le bail court encore pour six ans dans ces conditions. Cette hésitation est d’autant plus compréhensible que le preneur potentiel se retrouve aujourd’hui dans une situation notablement différente de celle qui lui avait été présentée lors de la signature du bail : le prix final envisagé après travaux était alors estimé entre 450 000 € et 500 000 €, contre 608 000 € aujourd’hui. De quoi remettre en cause les objectifs qu’il s’était fixés.

Des décisions passées aux réponses attendues

Pour notre association, la situation actuelle découle d’une mauvaise analyse initiale de la situation par le conseil d’administration du CCAS et de son Président de l’époque Monsieur Bleunven, notamment par le coût des travaux mal estimés et d’un bail mal calibré.

C’est aujourd’hui le résultat de ces choix hasardeux qui mettent le CCAS en difficulté, avec ses conséquences limitant les services qu’il peut rendre à la population et aux publics les plus fragiles qu’il accompagne, tout comme il remet peut-être en cause la volonté initiale du locataire/acheteur.

Par effet de ricochet, la capacité d’autofinancement de notre commune de Grand-Champ est réduite de la part du budget d’équilibre qu’elle doit mécaniquement verser au CCAS afin de combler son déficit.

En définitive, nous sommes bien loin des discours rassurants tenus lors du transfert de ce bâtiment au CCAS et la création de ce commerce. Il est légitime de s’interroger sur la pertinence des choix opérés par les gouvernances successives du CCAS. Cet organisme social avait-il vocation à porter un projet de cette nature sans border les aléas par des mesures sécurisantes pour la collectivité ? Quelle est aujourd’hui la position de la municipalité et des élus administrateurs du CCAS ? Quelle solution de sortie envisagent-ils pour mettre fin à cette situation ?

Lors du conseil municipal du 17 décembre dernier, Dominique Le Meur, Maire de la commune, a affirmé que des dispositions étaient à l’étude. Nous sommes impatients de découvrir lesquelles et dans quel délai !

Des arbitrages « cornéliens »

Il est important de souligner que le locataire, en tant que gérant du commerce, exerce également la fonction de conseiller municipal au sein de la commune. Cela ne pose pas de problème en soi, puisqu’il s’est « déporté » lors des votes en conseil municipal. Par ailleurs, son expert-comptable occupe la fonction d’adjoint aux finances de la commune et fait partie du conseil d’administration du CCAS.

Si tout avait fonctionné comme le prévoyait le scénario initial, a priori rien n’aurait nécessité un arbitrage probablement difficile à prendre, bien que les « double-casquettes » fragilisent ce genre de situation comme nous l’analysons plus loin.

Toutefois, la situation budgétaire du CCAS place ces deux acteurs dans une position profondément problématique. L’expert-comptable se retrouve à devoir composer entre les intérêts d’un client privé et ceux du CCAS dont il est administrateur, et, au-delà, ceux de la commune dont il est l’adjoint aux finances. Il est ainsi placé au cœur d’une confusion manifeste des rôles, entre une fonction publique stratégique, censée protéger l’intérêt général, et une activité privée consistant à défendre les intérêts particuliers d’un client. Cette situation fragilise la crédibilité de l’action municipale et interroge directement la capacité de la collectivité à garantir des décisions financières pleinement impartiales

Le locataire également conseiller municipal est quant à lui probablement victime des décisions du CCAS dont la gouvernance a mal évalué les coûts finaux, donc le prix de revente.

Nous ne pouvons que souhaiter que cette situation prenne fin au plus vite sans création d’aucun déficit public supplémentaire de sorte que les budgets du CCAS puisse retrouver des marges de manœuvre nécessaires à l’accomplissement de ses indispensables missions au service des plus fragiles d’entre-nous.

Une situation qui interroge la gouvernance municipale.

Dans notre commune, cette situation problématique s’est installée et perdure : un expert-comptable est à la fois le conseil d’un commerçant local et l’adjoint au maire en charge des finances, alors même que ce commerçant et la commune sont liés par un bail commercial impliquant des enjeux financiers importants. Une question légitime se pose : comment les exécutifs successifs ont-ils pu mettre en place et maintenir une telle configuration ?

Le débat ne concerne ni les compétences ni la probité personnelle des personnes en cause, mais des principes essentiels : la protection de l’argent public, la sécurité juridique des décisions et la crédibilité de la gouvernance municipale.

Or, le simple fait que l’adjoint aux finances, également membre du conseil d’administration du CCAS, se soit déporté lors des votes ne suffit pas à garantir l’indépendance et la neutralité des décisions. En parallèle, hors du cadre municipal, il continuait à conseiller le commerçant concerné, avec pour mission de défendre ses intérêts privés. Il est rémunéré pour cela par son client. Cet état de fait étant connu de tous les élus du CCAS, par ailleurs conseillers municipaux, comment ont-ils pu laisser se mettre en place une telle anomalie ? Pire, lorsqu’il ont appris il y a quelques mois que la vente du bâtiment à l’échéance de 3 ans ne se faisait pas, pourquoi ne sont-ils pas intervenus pour faire cesser le port de cette « double-casquette » ? Incompétence ? Peur de s’opposer ? Laissez faire ? Bienveillance mal placée ?

En effet, cette double position pose une question politique centrale : comment assurer la primauté de l’intérêt général lorsque l’on conseille, par ailleurs, une partie directement liée financièrement à la commune ? Quels conseils ont été donnés, et ont-ils pu influer sur le report d’une vente pourtant envisagée après trois années de location ?

Ces interrogations relèvent du devoir de transparence envers les citoyens. Une chose est certaine : on ne peut être à la fois arbitre et joueur. Tant que cette confusion des rôles persiste, la protection de l’argent public, la crédibilité de l’action municipale et la confiance des habitants demeurent fragilisées. Une clarification nette s’impose afin de garantir l’indépendance et la neutralité des décisions prises.

Conclusion : une responsabilité engagée des élus du CCAS

L’examen de la situation met en évidence une défaillance caractérisée dans l’anticipation et l’évaluation des risques financiers par la gouvernance du CCAS. L’insuffisante appréciation des coûts réels du projet, conjuguée à une estimation inexacte des conditions de valorisation et de revente, a conduit à un déséquilibre budgétaire avéré. La prise de risque unilatérale en défaveur de la collectivité relève pleinement des missions de pilotage, de prévision et de sécurisation financière qui incombent au Président et au conseil d’administration de cet organisme

Cette carence d’anticipation constitue un manquement aux principes de bonne administration et de gestion prudente des deniers publics, dès lors que les conséquences financières n’ont pas été suffisamment identifiées ni intégrées dans la prise de décision initiale. Le risque financier, pourtant prévisible, n’a pas été adéquatement maîtrisé, plaçant aujourd’hui le CCAS dans une situation contrainte et exposant le commerçant-locataire à des effets économiques qu’il ne pouvait ni prévoir ni prévenir.

Enfin, la double casquette connue de tous de l’adjoint aux finances de la commune et administrateur du CCAS d’une part et d’autre part expert comptable du commerçant ne peut échapper à personne. Tout comme dans une moindre mesure le fait que le locataire / commerçant soit également un conseiller municipal.

Ces 2 personnes auraient-elles dû choisir entre leurs activités professionnelles respectables et leurs mandats électifs ?

Il appartient dès lors à la gouvernance du CCAS d’assumer les suites de ses décisions, en mettant en œuvre des mesures correctrices financièrement soutenables, afin de rétablir l’équilibre budgétaire sans création de déficit public supplémentaire et dans le respect des droits du locataire concerné.

LES LANCEURS D’ALERTE CITOYENS

D’où tenons-nous ces documents puisqu’ils ne sont à ce jour toujours pas accessibles à la consultation ?

Un élu a détecté des anomalies en étudiant le débat d’orientation budgétaire de la commune et a demandé transmission de documents à Mme Le Maire. Elle n’a actuellement toujours pas donné suite. L’élu a lancé par écrit un appel à l’ensemble des élus membres du conseil d’administration. Aucun n’a répondu. Heureusement, il a reçu des réponses d’autres personnes plus enclines à la transparence. La vice-Présidente du CCAS, également adjointe au maire de la commune, s’en est étonné lors du dernier conseil municipal du 17 décembre. Elle ne comprenait pas pourquoi l’élu avait réussi à se procurer des documents, affirmant devant le public « nous n’avons donné aucune consigne pour que l’on te les transmette ! ». Doit-on comprendre que les membres du conseil municipal, ne doivent pas répondre s’il n’en ont pas reçu « la consigne ». Chacun pourra juger cette méthode de fonctionnement démocratique.

Enfin, notre association a également été alerté par des citoyens Grégamistes et avons pu prendre connaissance d’une partie des éléments budgétaires et de certains procès-verbaux de conseils d’administration communiqués par ces lanceurs d’alerte.

Ces transmissions restent toutefois partielles. Plusieurs documents communicables font encore défaut à ce stade, limitant d’autant notre capacité d’analyse et de compréhension globale d’une situation aussi anormale qu’inquiétante à bien des égards.